Parlament začiatkom októbra 2024 schváli rozsiahly balíček konsolidačných opatrení, ktoré by mali poslúžiť na ozdravenie verejných financií. Časť daňových opatrení, ktoré to so sebou prináša, začne platiť už od 1. januára 2025. Medzi týmito opatreniami sa objavuje aj jedna pozitívna zmena pre slovenskú elektromobilitu.

Novela zákona č. 595/2003 Z. z. o dani z príjmov k 1. januáru 2025 prináša zníženie sadzby zdanenia nepeňažného príjmu, ktorý vyplýva z používania služobných batériových elektrických vozidiel (BEV) a plug-in hybridov (PHEV) aj na súkromné účely zamestnancov.

Ak firma umožňuje zamestnancovi používať služobné vozidlo aj na súkromné účely, je to z pohľadu zákona a daňových pravidiel vnímané ako nepeňažný príjem. Aby štát vedel tento príjem ohodnotiť a zdaniť, určil jeho výšku na jedno percento obstarávacej ceny vozidla mesačne. Táto suma sa každý mesiac pripočíta k hrubému platu zamestnanca. To znamená, že z tejto sumy ako zamestnanec, tak aj zamestnávateľ platia odvody a zamestnanec aj daň z príjmu fyzickej osoby.

Zmena sa týka výhradne vozidiel z odpisovej skupiny 0 (BEV a PHEV), pričom daň z nepeňažného príjmu z hodnoty vozidla pre zamestnanca, ktorý toto vozidlo používa na súkromné účely sa znižuje z pôvodného 1 % na 0,5 %. To znamená, že náklady oproti súčasnému stavu klesnú na polovicu.

Takáto úprava by mala prirodzene priniesť viacero pozitívnych zmien. Tou základnou je, že zníži náklady zamestnávateľov a prispeje k vyšším čistým príjmom zamestnancov. Ďalej sa to prejaví na zlepšení celkových nákladov vlastníctva (TCO) elektromobilov oproti vozidlám so spaľovacími pohonmi. Toto sú hlavné zmeny badateľné už na prvý pohľad. Jednoducho ušetrí zamestnanec aj zamestnávateľ.

Firmy začínajú kalkulovať

Očakáva sa však, že zníženie sadzby zdanenia nepeňažného príjmu pri súkromnom využívaní vozidiel z odpisovej kategórie 0 (BEV a PHEV), by mohlo mať pozitívny dopad aj na podporu slovenskej elektromobility. Konkrétne v kontexte zvýšenia záujmu firiem o nákup elektrických vozidiel. Hlavne v prípade, ak niektorá z firiem už dlhší čas uvažovala nad kúpou elektromobilu, tak nová daňová úprava môže byť práve tým, čo utvrdí rozhodnutie. Ako to bude vyzerať v praxi uvidíme samozrejme až v novom roku, pravdepodobne na dátach z konca prvého štvrťroka 2025. Už teraz ale začínajú veľké kalkulácie a analýzy.

Zväz automobilového priemyslu SR na sociálnej sieti LinkedIn úpravu v rámci Zákona o dani z príjmov hodnotí pozitívne a dokonca uvádza, že ide o zmenu, ktorú samotný ZAP SR navrhoval. V tejto súvislosti pripomína, že „podpora by nemala zameriavať iba na finančné stimuly na kúpu elektromobilov a rozvoj nabíjacej infraštruktúry, ale aj na daňové a iné zvýhodnenia pre vlastníkov elektromobilov“. V príspevku prezentuje aj modelový príklad, ako približne to bude vyzerať pri firemných vozidlách od 1.1.2025.

Nemali by ste prehliadnuť:

- Elektromobilita s Ivett: Čo je to rekuperácia, a ako dokáže predlžovať dojazd elektromobilu?

- Aktualizované: V Bratislave horeli dva elektromobily v jeden deň. Čo sa stalo? | Doplnené o vyjadrenie HaZZ

- Volkswagen prehodnotil svoj spôsob predaja. Náklady boli až príliš vysoké

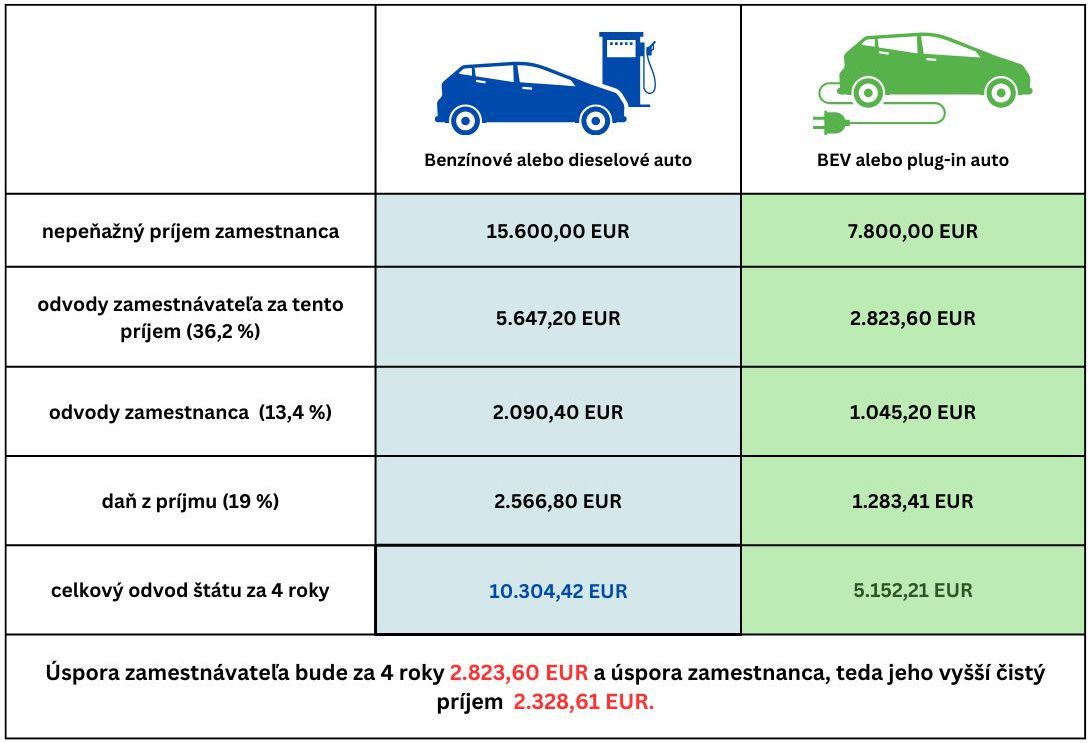

Možné dopady tohto opatrenia v praxi vyčíslil aj daňový expert SEVA Juraj Ďuratný zo spoločnosti D-Tax. Ten názorne uvádza, že napríklad pri služobnom elektromobile s obstarávacou cenou 40 000 € vrátane DPH a jeho používaní aj na súkromné účely klesne počas jeho typického štvorročného obdobia vo firme mesačný nepeňažný príjem zamestnanca z 325 € na 162,5 €.

Ako sa zmena prejaví na strane zamestnávateľa? V prezentovanom príklade by išlo o úsporu na odvodoch, ktoré sa znížia v priemere zo 117,65 € na 58,83 € mesačne. To za štyri roky firme ušetrí až 2 823,60 € len na odvodoch. Benefitovať podľa Ďuratného bude aj zamestnanec: „V našom modelovom príklade zaplatí v priemere o 48,50 € mesačne menej na daniach a odvodoch, čo počas štyroch rokov predstavuje úsporu až 2 329 €. Znamená to, že dosiahne vyšší čistý príjem bez navýšenia hrubej mzdy.“

Paráda!

Rozšíreniu EV ešte viac by pomohla možnosť uplatniť si do nákladov domáce nabíjanie firemného vozidla.